19 Oktober 2021

19 Oktober 2021

07:32

07:32

In de staatsbegroting dienen te worden opgenomen alle in een bepaald kalenderjaar verwachte belastinginkomsten en andere ontvangen middelen, alsook de te verrichten betalingen. In het totaal der ontvangsten en uitgaven dienen ook de transacties vermeld in de begroting van de staatsschuld te worden verwerkt. Zie de artikelen 1 sub j en 4 van de Comptabiliteitswet 2019. In juridische zin is het helder welke transacties onderdeel behoren te zijn van de Surinaamse begroting.

Tony Caram en Gerard Lau

Verschil van inzicht bestaat er echter over onder meer de wijze waarop trekkingen op al gecontracteerde leningen en schuldaflossingen in de begroting op kasbasis dienen te worden verwerkt. In het onderstaande gaan wij in op deze aangelegenheid.

De verwerking van trekkings- en aflossingstransacties in de begroting kan volgens twee methoden geschieden, te weten (1) trekkingen aanmerken als boekhoudkundige kasontvangsten en aflossingen als kasuitgaven of (2) trekkingen en aflossingen aanmerken als kastransacties in de financieringssfeer. De twee methoden hebben een verschillend rekenkundig effect op het begrotingssaldo. Dit verschil lokt van tijd tot tijd discussies uit over de vraag welk saldo in relatieve zin het meest geschikt is om als een indicator te dienen voor beoordeling van zowel de liquiditeits- als de solvabiliteitspositie van de Staat.

Het ministerie van Financiën gaat in eerste instantie uit van het begrotingssaldo op kasbasis. Dit saldo is het resultaat van alle in het komende kalenderjaar verwachte opbrengsten (welke gelijk zijn aan de eigen inkomsten van de Staat, ontvangen schenkingen en de opbrengsten van trekkingen op leningen) verminderd met de in dat jaar verwachte uitgaven (dat zijn: de uitgaven ten behoeve van de taakuitvoering van de Staat, inclusief de aflossingen op eerder opgenomen leningen). Transacties in de financieringssfeer komen daardoor mede tot uitdrukking in het begrotingssaldo.

Het aldus berekende begrotingssaldo vermeerderd met de eigen inkomsten van de Staat plus de schenkingen en leningsopbrengsten bepalen gezamenlijk de maximale geautoriseerde budgettaire ruimte voor het financieren van uitgaven in het komend jaar. Deze berekeningsmethode heeft primair juridische en comptabele relevantie: zij dient ter ondersteuning van het kasmanagement van de Staat. Vanuit dit gezichtspunt verschaft de methode ons een bruikbare indicator van zijn liquiditeitspositie; zij geeft aan hoeveel middelen in het begrotingsjaar in totaal beschikbaar zijn om uitgaven te doen.

Vanuit een economisch gezichtspunt kleeft aan de besproken methode het bezwaar dat zij niet afzonderlijk en expliciet aangeeft welk deel van de jaaruitgaven gefinancierd zal worden met eigen, zelf verdiende middelen, dan wel met trekkingen op leningen. Indien het trekkingencomponent relatief omvangrijk is, overschat het begrotingssaldo de onderliggende fundamentele financiële kracht van de Staat. Het saldo is in dat geval op zich minder geschikt als indicator van zijn solvabiliteitspositie.

Voor het beoordelen van de solvabiliteitspositie, verdient het de voorkeur trekkingen op leningen en te verrichten schuldaflossingen uit het totaal van de opbrengsten en uitgaven en bijgevolg uit het begrotingssaldo te elimineren. In plaats van het begrotingssaldo wordt dan het zogenoemde financieringssaldo verkregen, dat bij een negatief saldo aangeeft in welke mate de Staat zijn uitgaven met geleend geld financiert en er dus een tekort is aan eigen, zelf verdiende middelen. Deze berekeningswijze is conform de Government Finance Statistics, een publicatie van het International Monetary Fund. Voor beoordeling van de liquiditeitspositie blijft het begrotingssaldo uiteraard primair relevant.

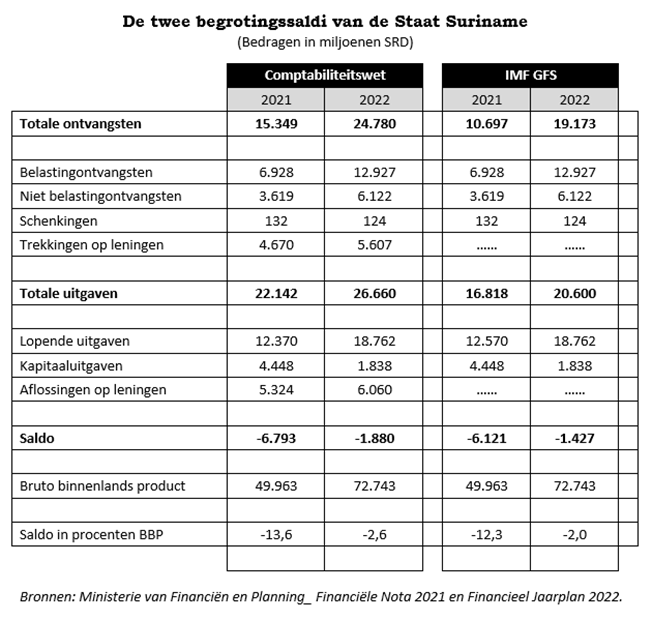

Het voorgaande leidt tot de conclusie dat het begrotings- en het financieringssaldo elk een eigen primaire bedoeling hebben. De saldi geven geen contraire signalen af, zoals wel eens in discussies wordt gesuggereerd. Zij vullen elkaar veeleer aan en geven samen meer inzicht in de liquiditeits- en solvabiliteitspositie van de Staat. Het is dan ook terecht dat het Ministerie van Financiën al enkele jaren geleden heeft besloten beide saldi te publiceren. Ter illustratie van hun samenhang, hebben wij op basis van gegevens van het ministerie onderstaande tabel samengesteld.

Bij het bekijken van de tabel valt in de eerste plaats de forse afname van de saldi op; zowel in absolute als in relatieve zin. De afname vloeit mede voort uit een pakket van samenhangende beleidsmaatregelen. De lopende ontvangsten stijgen sterker dan de lopende uitgaven, terwijl de kapitaaluitgaven onder druk komen. De daling van de saldoquote is ook het gevolg van de stijging van het nominale bruto binnenlands product, mede door de depreciatie van de nationale munt en de versnelling van het inflatietempo. Opvallend is ook dat het begrote financieringstekort enigszins kleiner is dan het begrotingstekort. Dit is logisch, omdat in genoemde jaren de trekkingen op leningen kleiner zijn dan de aflossingen. Hier speelt mee dat al vervallen schuldverplichtingen naar de toekomst zijn verschoven in afwachting van nadere regelingen met schuldeisers.

Tony Caram en Gerard Lau